Advogados no Simples Nacional: regime de tributação diferenciado, opção pelo contribuinte e principais vantagens

O Simples Nacional, implementado pela Lei Complementar nº 147, de 07/08/2014, possibilitou aos advogados a contingência de optar por este sistema de tributação, que por ora, colabora com alíquotas reduzidas e menores burocracias junto aos entes federados.

Aos advogados foi colocada a opção do regime tributário do Simples Nacional, mas para que você compreenda este sistema de tributação, é necessário absorver como se dá o seu funcionamento.

O Simples Nacional é responsável pela organização dos principais tributos e contribuições de uma pessoa jurídica, em sua maioria, oriundos da competência federal, portanto, administrados pela Receita Federal do Brasil – RFB.

Neste sentido, os impostos unificados pelo Simples Nacional específicos para os advogados são:

- Imposto de Renda da Pessoa Jurídica – IRPJ (competência federal);

- Programa de Integração Nacional – PIS (competência federal);

- Contribuição para o Financiamento da Seguridade Social – COFINS (competência federal);

- Contribuição Social sobre o Lucro Líquido – CSLL (competência federal);

- Imposto sobre Circulação de Serviços de Qualquer Natureza – ISSQN (competência municipal).

Diante disso, nota-se que o Simples Nacional aplicável aos advogados tende a viabilizar a abertura de micro ou pequenos escritórios, uma vez que desta maneira o pagamento dos tributos seja mais adequado às condições financeiras destes escritórios.

Ademais, o Simples Nacional garante a oportunidade para estabelecimentos que cumpram requisitos legais, dentre eles o registro de faturamento consolidado em patamar próprio, além da observância ao enquadramento de atividades devidamente previstas pela Classificação Nacional de Atividade Econômicas – CNAEs.

Sendo assim, há de se destacar que as sociedades jurídicas estão sujeitas à tributação existente e aplicável pela Lei Complementar nº 155/2016, responsável por simplificar e reorganizar a apuração dos tributos do Simples Nacional.

Neste propósito, observa-se que com o novo regramento apresentado pelo estudo da Deontologia Jurídica, a qual discorre sobre os ditames éticos dos advogados, com a intervenção da constituição de uma sociedade unipessoal de advocacia, o profissional autônomo, a partir da adoção de tal sociedade, também poderá aderir ao Simples Nacional.

Vale ressaltar, portanto, que este modelo de tributação reduz significativamente a carga tributária das atividades desenvolvidas pelos advogados, promovendo a reutilização dos gastos financeiros para o desenvolvimento e progresso do escritório, investindo em outras circunstâncias que resultam em lucro ao advogado, a exemplificar, investimentos com novos produtos tecnológicos, profissionais da área de marketing jurídico, investidores na modalidade anjo, dentre outras opções.

Vedações para optantes do Simples Nacional

Algumas imposições públicas devem ser consideradas pelos advogados que desejam optar pelo regime de tributação do Simples Nacional, são elas:

- Não possuir empresa filial com sede em país diverso;

- Não exercer serviços financeiros;

- Não ofertar ou locar mão-de-obra, sequer incorporar imóveis, locar imóveis próprios ou trabalhar com a realização de loteamentos;

- Não deter débitos em aberto com o Governo;

- Não ser sócio ou titular com mais de 10% do capital de companhia diversa não optante pelo Simples Nacional e receita superior a R$ 4,8 milhões ao ano;

- Não possuir sócio residente em país diverso.

Simples Nacional e suas vantagens

A princípio, após a inscrição no Cadastro Nacional de Pessoa Jurídica – CNPJ, deve-se respeitar prazo fixado em 180 dias, e também, 30 dias após a realização de inscrições necessárias às esferas estadual e municipal, para que seja formalizada a opção pelo Simples Nacional através de solicitação realizada no site da Receita Federal do Brasil.

Entretanto, no caso dos escritórios de advocacia, respeita-se o modelo de registro da sociedade estabelecido pela Ordem dos Advogados do Brasil – OAB.

Quantos às vantagens dispensadas aos advogados optantes pelo Simples Nacional listadas no anexo IV, da referida Lei Complementar nº 155/2016, acrescenta-se a facilitação da arrecadação e cumprimento de obrigação principal (pagar) dos tributos federais e municipais baseados no faturamento, unificando os impostos em guia única através do DAS – Documento de Arrecadação do Simples Nacional.

Caso haja negativa do pedido ao enquadramento neste regime tributário, deverá verificar se existe alguma pendência, ou então, se preencheu todas as condições exigidas por lei.

Em generalidade, a opção pelo Simples Nacional vai além dos escritórios de advocacia, como também aos serviços de corretagem de imóveis ou seguros, serviços médicos, clínicas odontológicas etc. Logo, por não deter exclusividade às prestações laborais advocatícias, os incentivos garantem dignidade da pessoa humana no tocante aos acessos e desenvolvimento dos estabelecimentos.

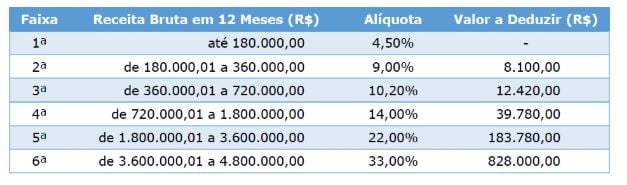

Sendo assim, de acordo com o que é asseverado pelo artigo 18, parágrafo 5º – C, alínea VII, da Lei Complementar nº 123/2006, a integralidade de serviços advocatícios é tributada em conformidade com as alíquotas presentes na tabela referida pela norma complementar, a saber, “Anexo IV”.

A tabela enuncia a carga tributária pertinente à função do faturamento acumulado, ou seja, oriundas receitas partilhadas pelo Simples Nacional. Sobre isso, a tabela prevê que:

Análise

Ao analisar a tabela acima, percebe-se que a opção pelo Simples Nacional melhor se posiciona com relação ao Lucro Presumido para escritórios de advocacia, uma vez que neste último regime tributário, deve o profissional arcar financeiramente com impostos federais e, cumulativamente, Imposto Sobre Serviços de Qualquer Natureza – ISSQN uniprofissional, geralmente de acordo com a quantidade de sócios existentes na sociedade de advocacia, sendo unipessoal ou pluripessoal.

Continuamente, a escolha pelo regime tributário ideal ao escritório de advocacia deve priorizar à execução de um planejamento tributário, o que pode resultar em benefícios financeiros elevados ao profissional gestor.

Além do mais, são referências que devem ser apontadas os pagamentos avulsos decorrentes dos valores previdenciários sobre a folha de pagamento insurgidos aos escritórios optantes pelo Simples Nacional, e ainda, de autônomos contratados ou pro labore. Sendo assim, o percentual médio fixado em 27,8% sobre a folha de pagamento, este desmistificado em 20% de cota Empresa, 2% de cota SAT e 5,8% de cota de Terceiros, não faz parte do ideal de imposto unificado, o que profere variadas indagações dos escritórios de advocacia por outros regimes tributários (Lucro Real ou Lucro Presumido).

Sintetizando tais apontamentos, a equação empregada ao Simples Nacional se dá pela seguinte maneira:

((RBT12 x Aliq) – PD) / RBT12

No qual:

- RBT12 corresponde à Receita Bruta nos 12 meses anteriores ao da tributação;

- Aliq condiz com a Alíquota Nominal da Faixa;

- PD representa a Parcela a Deduzir.

Comentários finais

O regime facultativo do Simples Nacional aplica modelo diferenciado de tributação para micro e pequenas empresas a partir da reunião de variados tributos, estes cobrados por intermédio de guia única.

Sua instituição pela Lei Complementar nº 123/2006 enobrece a preocupação das pessoas políticas em face da ordem econômica e financeira do país, enquadrando-se, aqui, os escritórios de advocacia.

No geral, a inobservância às regras do Simples Nacional pode ensejar aos advogados pagamentos de tributos a maior, juros, multas, autuações e processos administrativos.

Logo, a orientação de um escritório de contabilidade especializado neste segmento é crucial para que as mudanças no regime tributário sejam eficazes, visto que por se tratar de uma opção anual, toda a análise contábil deve ser realizada minuciosamente, a fim de certificar a menor tributação legal possível, garantindo a segurança do negócio e elevando sua oportunidade de crescimento a partir da economia gerada.

Nós da Consulfis temos a expertise para te auxiliar a entender e analisar qual o melhor planejamento tributário para o seu escritório de advocacia.

Entre em contato com a nossa equipe.