O regime do Simples Nacional é um dos mais falados, afinal de contas, ele é a preferência entre os pequenos negócios do Brasil.

Apesar de ser mais fácil de controlar, sabemos que o Simples Nacional não é muito fácil de ser analisado. São 5 anexos e várias possibilidades de combinações.

Neste artigo, nós da ConsulFis, vamos falar sobre o Anexo III do Simples Nacional para que você possa ficar por dentro dos detalhes mais importantes. Acompanhe a leitura até o final e confira!

- O que é o Simples Nacional?

- Anexo III Simples Nacional.

O que é o Simples Nacional?

O Simples Nacional nada mais é do que um regime tributário com alíquotas específicas para pequenas empresas do país.

Ele proporciona cargas tributárias mais baixas e dá mais praticidade para a arrecadação de tributos. Dessa forma, ele basicamente junta todos os tributos federais, estaduais e municipais numa folha de pagamento só.

Devido ao fato de que o Simples Nacional reduz burocracias e simplifica o recolhimento de impostos, ele tem sido cada vez mais fundamental para pequenas empresas, que antes gastavam muito tempo tendo que declarar seus tributos individualmente.

Apesar disso, ainda é muito trabalhoso fazer a declaração, são muitos requisitos. Por isso, contar com o auxílio de uma contabilidade consultiva, como a ConsulFis, para avaliar se as atividades da sua empresa estão de acordo com o programa, ou se será necessário adotar outros regimes de tributação como o Lucro Presumido ou o Lucro Real.

Quais empresas podem aderir ao Simples Nacional?

Por ser um regime de tributação muito vantajoso, muitas empresas tentam se encaixar e optar por ele, mas para isso é preciso ter um faturamento anual de até R$4.800.000,00. Entre outros impedimentos temos:

- Ser uma cooperativa ou ter uma filial da empresa no exterior;

- Ser uma empresa construída por sociedade anônima de capital aberto ou fechado (S/A);

- Que um dos sócios tenha participação em outra empresa que ultrapasse o limite do Simples Nacional.

Impostos Pagos por empresas que se enquadram ao Simples Nacional

Os impostos que são pagos através do Simples Nacional são da esfera federal, estadual e municipal. Seu recolhimento é feito através do Documento de Arrecadação do simples nacional (DAS).

Além disso, os tributos são pagos conforme as atividades que a empresa exerce. Os impostos são:

- PIS (programa integração social);

- CPP (contribuição Patronal Previdenciária);

- IPI (imposto sobre produtos industrializados);

- IRPJ (Imposto sobre renda da pessoa jurídica);

- ISS (Imposto sobre serviço de qualquer natureza);

- CSLL (contribuição para o financiamento da seguridade social);

- COFINS (contribuição para o financiamento da seguridade social);

- ICMS (imposto sobre operações relativas à circulação de mercadorias e sobre prestação de serviços de transporte interestadual e intermunicipal e de comunicação).

Principais mudanças do Simples Nacional

Feitas no ano de 2018, por conta da Lei Complementar n° 155, trazem algumas vantagens para quem quer aderir ao regime. Entre elas temos:

- Aumento do teto de faturamento para R$4.800.000,00 por ano (antes era de R$3.600.000,00 por ano);

- Se o seu faturamento bruto exceder a receita de R$3,6 milhões no ano, apenas seus impostos federais serão unificados;

- Para as Micro e Pequenas Empresas que optarem pelo Simples Nacional e que sua receita bruta ultrapasse o valor de R$180 mil no ano, a alíquota passará a ter base no faturamento total, e não apenas somente ao mês determinado.

A seguir, confira a tabela do Anexo II!

Anexo III Simples Nacional

Que o Simples Nacional passou por mudanças recentes você já deve saber, mas além disso, as regras e alíquotas deste regime também passaram por algumas reformulações. E isso tem deixado muitos empreendedores confusos sobre qual é a sua verdadeira carga tributária.

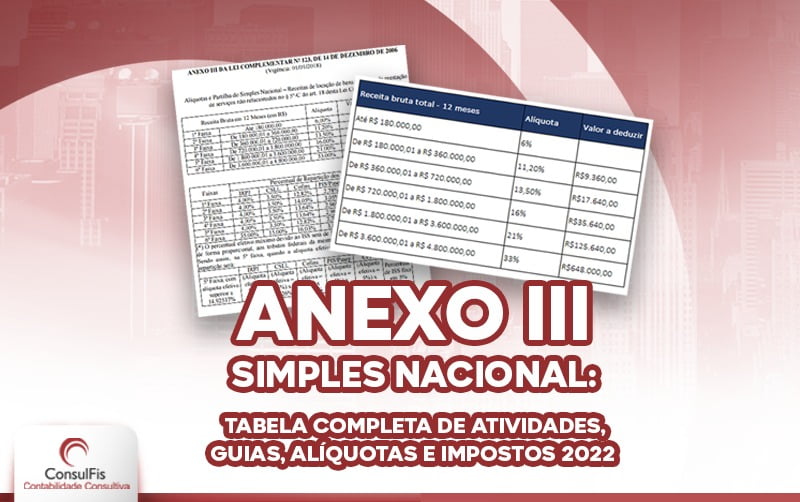

O Anexo III do Simples Nacional é composto por atividades que vão desde serviços de manutenção, reparos e usinagem até agências de viagem, escritórios contábeis, escolas e empresas médicas, com alíquotas que variam entre 6% e 33% de acordo com a receita bruta.

Para te ajudar, a seguir vamos te mostrar a nova Tabela do Anexo III. Veja!

| Faixa | Receita bruta em 12 meses | Alíquota | Valor a deduzir (em R$) |

|---|---|---|---|

| 1ª Faixa | Até 180.000,00 | 6% | R$ 0,00 |

| 2ª Faixa | De 180.000,01 a 360.000,00 | 11,2% | R$ 9.360,00 |

| 3ª Faixa | De 360.000,01 a 720.000,00 | 13,5% | R$ 17.640,00 |

| 4ª Faixa | De 720.000,01 a 1.800.000,00 | 16% | R$ 35.640,00 |

| 5ª Faixa | De 1.800.000,01 a 3.600.000,00 | 21% | R$ 125.640,00 |

| 6ª Faixa | De 3.600.000,01 a 4.800.000,00 | 33% | R$ 648.000,00 |

Porcentagem de repartição dos tributos:

| Faixa | CPP | ISS | CSLL | IRPJ | Cofins | PIS/Pasep |

|---|---|---|---|---|---|---|

| 1ª Faixa | 43,40% | 33,50% | 3,50% | 4,00% | 12,82% | 2,78% |

| 2ª Faixa | 43,40% | 32,00% | 3,50% | 4,00% | 14,05 | 3,05% |

| 3ª Faixa | 43,40% | 32,50% | 3,50% | 4,00% | 13,64% | 2,96% |

| 4ª Faixa | 43,40% | 32,50% | 3,50% | 4,00% | 13,64% | 2,96% |

| 5ª Faixa | 43,40% | 33,50% (*) | 3,50% | 4,00% | 12,82% | 2,78% |

| 6ª Faixa | 30,50% | – | 15,00% | 35,00% | 16,03% | 3,47% |

*O percentual efetivo máximo devido ao ISS será de 5%, transferindo-se a diferença, de forma proporcional, aos tributos federais da mesma faixa de receita bruta anual.

Agora que você já sabe o que é o Simples Nacional, quais empresas podem aderir, os impostos que serão pagos neste e como funciona a Tabela do Anexo III, consegue entender melhor as vantagens de aderir a esse regime.

Conte com a ConsulFis para te ajudar!

A ConsulFis Contabilidade Consultiva, é especializada em serviços fiscais e os nossos profissionais tem expertise em planejamento tributário.

Nosso time de especialistas está à disposição para ajudar você e a sua empresa a economizar mais, aumentar a lucratividade e se manter em conformidade fiscal.

Então, não perca tempo e entre em contato conosco!

Se você ficou interessado em nossos serviços entre em contato conosco através do nosso Whatsapp 71 3052-1011 ou do nosso Instagram @Consulfis. E se quiser ter acesso a mais conteúdos como este, não deixe de acompanhar o nosso blog!

Comentários: